当外部阛阓充满不笃定性时,充满笃定性的成绩单,时常最受爱好。

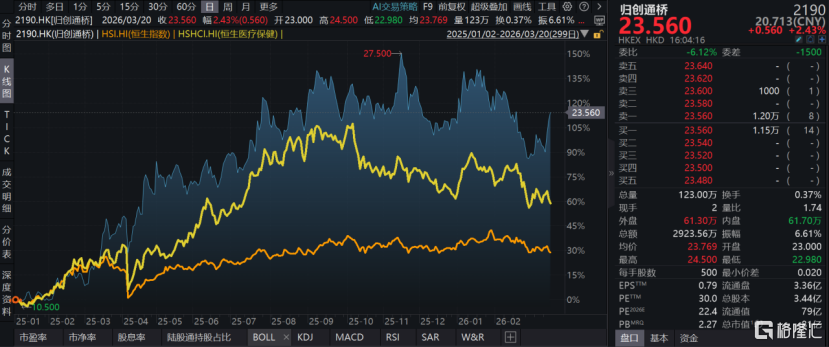

那么,谁在矜重答题?本钱阛阓率先用脚投票。行为港股18A中率先“摘B”的高值耗材企业之一,归创通桥自2025岁首于今,累计涨幅超100%,大幅跑赢恒生指数与恒生医疗保健指数。这一涨幅背后,是对公司在集采常态化配景下仍能实现高质地增长的预期扫尾,亦然阛阓对归创通桥改日“改进+国际化”双轮驱动逻辑的招供。

阛阓的关注并非说念听途看。近日,公司交出2025全年景绩单:营收初度防碍十亿大关,达到10.57亿元,同比增长35.1%;国外收入增速达115.5%,收入界限迫临5000万元;净利润增速更是飙升143.7%,达到2.44亿元。在功绩发布后衔接三个往来日,公司股价累计涨幅达到12.74%,推崇强于低迷阛阓。这一组数据背后,究竟藏着奈何的增长逻辑?

图表一:公司股价走势图

数据开首:WIND大阳城app注册下载,格隆汇整理数据升天2026年3月20日

蓝线:归创通桥,黄线:恒生指数

营收净利双高增,现款储备充沛

最先回到功绩自己。归创通桥交出的这份成绩单,不错从四个维度看清公司发展的质变:

从收入端来看,公司营收首破十亿大关,两大中枢业务皆头并进。

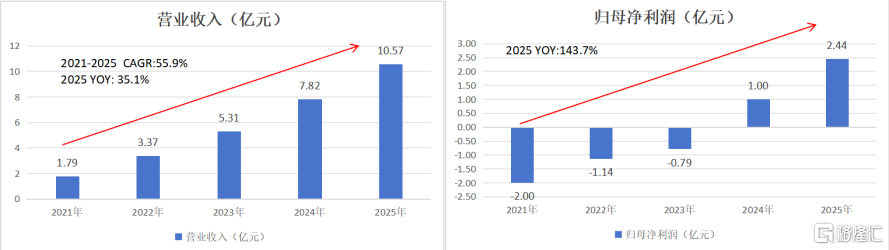

把柄年度功绩公告,2025年公司营业收入10.57亿元,增幅35.1%。若拉万古候维度看,畴昔四个财年的营复原合增长率高达47%——不管放在血管介入赛说念如故通盘高值耗材板块来看,这么的增长推崇都颇为亮眼。

值得关注的是,公司的增长并非依赖单一爆款,而是居品矩阵的系统性放量。从训诲的颅内支握导管、弹簧圈、DCB球囊,到客岁运转全面放量的血流导向装配,再到最新交易化的大腔外周血栓抽吸导管、颅内动脉瘤栓塞扶植支架……丰富的居品组合已变成梯次推动的增长面貌。

从支拨端来看,运营效劳显赫普及,三费限度生效彰着。

2025年,公司销售及分销开支占收入比重从22.3%降至18.4%,行政开支占比从11.6%微降至11.5%,研发开支占比从29.8%着落至23.3%。这意味着,在保握高强度研发参加的同期,销售端的界限效应与经管端的精益化运营正在握续开释利润弹性,恰是公司从“参加期”迈入“获利期”的有劲注脚。

从盈利端来看,盈利才智握续增强,利润增速远超收入增幅。

2025年公司毛利率安适在72.1%的高位,较上年普及0.5个百分点,自满分娩与供应链端的优化生效进一步暴露。此外,公司归母净利润2.44亿元,同比大幅增长143.7%。这是继2024年首年扭亏为盈后,盈利才智的又一次逾越式普及。

图表二:公司2021-2025年收入及净利润增长情况

数据开首:WIND,格隆汇整理

从现款流及股东答复看,资金储备充裕,真金白银回馈阛阓。

2025年,公司归母净利润2.44亿,同期策动现款流净流入3.85亿,自满出中枢业务苍劲的现款创造才智。申诉期末,公司包含现款及现款等价物、如期入款及金融钞票在内的资金总数达到26.0亿元。

在此基础上,公司拟派发末期股息共计约7420万元,股利支付率约为30%。同期2025年累计购回648.85万股H股,购回总数约1.3亿港元。公司默示,改日将赓续推动股份回购计划,并加大回购力度,握续普及股东答复。这背后,既是经管层对内在价值的执意信心,亦然公司搞定走向训诲的有劲印证。

集采淬真金不怕火,跃升国产龙头企业

亮眼的功绩背后,时常不是短期变量,而是弥远采用和握续参加的终结。在集采重塑行业的过程中,归创通桥所展现出的增长韧性,骨子上源于其对政策场所的前瞻判断,以及组织推论力的握续扫尾。

将时钟拨回四年前。2022年,吉林省颅内弹簧圈集采落地,象征着神经介入赛说念进入大界限集采时间。濒临阛阓环境的变化,有的企业不雅望不前,有的企业望而却步,而归创通桥则尖锐地看到了集采在“以价换量”的同期,也带来了阛阓份额的再分派。

数据自满,畴昔四年集采如故成为优秀国产公司普及阛阓份额的紧迫催化。阛阓数据自满,2025年神经介入总国产化率如故从2022年的21%普及至40%;外周动脉介入器械阛阓国产化率也从2019年的9.7%飞腾至接近20%。

值得留心的是,集采天然为国产公司创造了以价换量、扩大袒护的窗口,却并不是通盘公司都能扫尾增长。着实决定公司能否把“中标阅历”升沉为“收入增量”和“利润留存”的,是其在居品、制造、供应链和交易化各时局的全面运营才智。这其中,若公司存在职何“短板”,集采带来的可能并不是份额跃升,反而是利润被压缩、运营承压,以致在热烈竞争中进一步边缘化。

畴昔四年,归创通桥能够实现营收快速增长并握续保握盈利的关节,就在于其具备相对完好且平衡的平台化才智。一方面,公司领有丰富全面的居品组合,已上市中枢居品、快速放量居品与在研改进居品变成梯次持续,增强了其在集采环境下的组合竞争力;另一方面,公司在供应链、分娩制造与交易化体系上的安适性和推论力,使其能够更快将集采开释的需求升沉为简直植入量,同步实现界限增长与利润开释。最终扫尾出来的,是归创通桥在行业洗牌中加快崛起为国产龙头企业。

更紧迫的是,行业重塑的时候窗口正在悄然关闭。从袒护面上看,血管介入界限的集采已基本实现“应采尽采”。把柄IQVIA推断,至2026年上半年,高值耗材医疗器械带量采购袒护率将达61%,其中血管介入界限将从2024年的55%普及至2026年的80%。

图表三:高值耗材医疗器械带量采购袒护率

数据开首:IQVIA,格隆汇整理

这意味着,集采推动的第一轮行业洗牌已接近完成,阛阓不再马虎给自后者留住改写座席的窗口。但行业面貌趋于安适,并不虞味着增漫空间见顶。正值相悖,在集采完成对行业面貌的重塑之后,血管介入赛说念着实的弥远价值,将再次纪念本事改进带来的渗入率普及和改进居品放量自己。

低渗入率之上,改进翻开增漫空间

集采重塑的是行业面貌,却并莫得改写赛说念自己的成长逻辑。

从行业层面看,归创通桥所处赛说念自己仍具备较长的成长坡说念。神经介入方面,阛阓筹商自满,中国神经介入器械阛阓2026年界限为100亿;外周介入器械阛阓界限也如故达到70亿。而跟随老龄化进度,大阳城app注册下载介入调理本事的普及,以及患者疾病贯耀眼志及支付才智的普及,行业举座需求界限仍在握住扩容。

把柄《中国卒中防治申诉(2024)》援用GBD数据自满,2021中国新增卒中病例409万例,其中介伊始术调理的渗入率不到10%。外周介入方面,2021年我国外周动脉和静脉介伊始术量折柳约为16.3万台和20.1万台,对应的却是数千万级的外周动脉疾病东说念主群和数以亿计的静脉疾病患者,举座渗入率仍处于较低水平。

也正因为如斯,尽管归创通桥已通过集采进入国产龙头行列,但相较于神经与外周介入共计数百亿元量级的阛阓空间,以及改日渗入率握续普及所开释的增量需求,公司澄澈仍处在成长弧线的中前段,远未涉及天花板。

消亡时候,外部政策环境的角落优化,也在进一步普及头部企业扫尾这一空间的笃定性。

连年来,国度医保局屡次开释信号:集采国法将“优化价差探讨锚点,不再粗浅以最低报价为参考”。这意味着,纰漏竞争正在终结,面目全非的是对居品性量、临床价值和改进才智的抽象考量。跟随2026年政府责任申诉将生物医药定调为“新兴维持产业”,政策的天刚正在向着实的改进者歪斜。

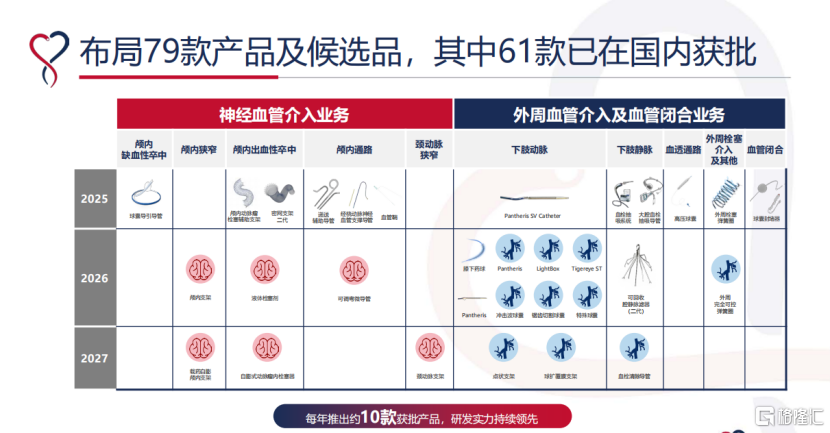

2025年,归创通桥彰着加快了改进居品的储备。公司全年新增4款居品获NMPA改进医疗器械认定:ZYLOX Otter静漩™血栓断根导管、ZYLOX Orca™外周球扩覆膜支架系统、颈动脉双层密网支架及自膨式动脉瘤瘤内栓塞器。这四款居品无一不是对准临床痛点而生,具备显赫的互异化上风。

升天公告日,公司已构建起79款居品管线,其中61款已在国内获批上市,平均每年就有10款新品推出。这么的研发节拍,在业内已属顶尖梯队。

以自膨式动脉瘤瘤内栓塞器为例,它将弹簧圈的饱和功能与血流导向装配的扰流机制合二为一,不仅简化手术历程,不需要在体内放入支架,手术时候极短,更缩短并发症风险。当今国内竞品少,阛阓尚处蓝海,后劲无边。

而客岁上市的通桥飞龙™颅内动脉瘤栓塞扶植支架,行为国产首款DFT(镍钛包裹铂金)颅内动脉瘤栓塞扶植支架,对标同类竞品不错作念到居品效劳更优、安全性更强。把柄公司指挥,该居品2026年市占率有望达到10%。

从居品获批到管线储备,从本事防碍到临床知悉,归创通桥正在用握续的改进输出,夯实其行为血管介入龙头的弥远护城河。

图表四:公司重心改进居品及预期上市年份

数据开首:公司官网,格隆汇整理

剑指行家:从居品出海到体系输出

淌若说改进决定了一家企业能走多高,那么国际化则决定它能走多远。

据Marketsand Markets和Grand View Research等阛阓调研数据自满,行家外周介入阛阓界限约100亿好意思元,而中国阛阓占行家阛阓约12%-15%;行家神经介入阛阓界限约70亿好意思元,而中国阛阓占行家阛阓约15%-20%。一朝国外阛阓得手翻开,中邦原土也皆备有契机出身我方的行家医械公司。

2025年,归创通桥的行家化政策全面提速。国外业务收入达4865万元,同比增长115.5%,近四年复合增长率握续保握高位。升天当今,公司交易化网罗已袒护行家80多个国度和地区,袒护7个行家医疗器械TOP10阛阓,29款居品在40个国度和地区实现交易化。从欧洲的德国、法国、意大利,到新兴阛阓的巴西、印度、南非,归创通桥的踪影正在加快延展。

但着实的跃迁,发生在政策层面。2026年1月,公司文告政策收购德国血管介入器械企业Optimed。经管层指出,2026年Optimed并表后有望带来1.8亿元收入,为公司的行家化布局提供实实在在的功绩撑握。

这笔往来的政策好奇远不啻于报表自己:它象征着归创通桥的国际化,已从单纯的“居品出海”升级为“内生增长+外延推广”的双轮驱动。通过整合Optimed在欧洲深耕多年的渠说念网罗与品牌贯通,访佛中国与德国两大分娩基地的协同效应,一个着实具备行家委派才智的运营和交易化平台正在成型。

从更大配景看,这也映射出中国医疗器械企业出海逻辑的升级:在国内阛阓经历集采与热烈竞争后,头部企业已迟缓具备更强的成本限度、居品迭代与供应链协同才智,并运转将这种才智复制到国外阛阓。这少量,与连年来中国新动力车行业先历经原土阛阓淬真金不怕火,再走向行家阛阓的旅途有雷同之处。比拟于新动力车行业,医疗器械行业更依赖临床准入、渠说念网罗与品牌信任,因此其国际化节拍相对较缓,但一朝跨过土产货化门槛,壁垒也时常更高。

把柄公司的探讨,2026至2027年将重心深耕欧洲主流阛阓(法国、德国、英国等),借助Optimed训诲的直销网罗加快自有品牌渗入;北好意思阛阓则稳步推动居品IDE注册,为后续进入作念准备。在业务单干上,神经介入线将以自建网罗为主,外周介入线则与Optimed全面协同,实现渠说念分享与资源复用。

2025年,是归创通桥“双轮驱动”政策的元年。透过改进居品的握续落地和行家化布局的纵深推动,这家公司正在完成一次身份的跃迁:从中国阛阓的最先者,向行家血管介入界限的国法挑战者迈进。

小结

畴昔几年,阛阓的眼力大多被改进药的好事多磨所牵引。比拟之下,改进医疗器械赛说念显得低调得多。莫得动辄百亿的授权出海,也莫得整夜成名的爆款据说。但恰是这个看似“慢热”的界限,比拼的从来不仅仅单点防碍,而是居品管线厚度、渠说念渗入深度、临床做事黏度的抽象较量。这是一场马拉松,而非短说念冲刺。

归创通桥用五年时候,跑出了属于我方的节拍。

从早期埋头研发,到如今衔接两年盈利、净利润防碍2.4亿元,公司如故完成了从“研发驱动”到“功绩驱动”的关节一跃。更值得关注的是,这一跃的背后,不是对政策的被迫遁入,而是对变化的主动拥抱。当最初阛阓还在谈集采色变时,归创通桥已将其升沉为份额普及的跳板;当同业还在摸索出海旅途时,公司已用翻倍的国外收入讲授行家化的可行性。

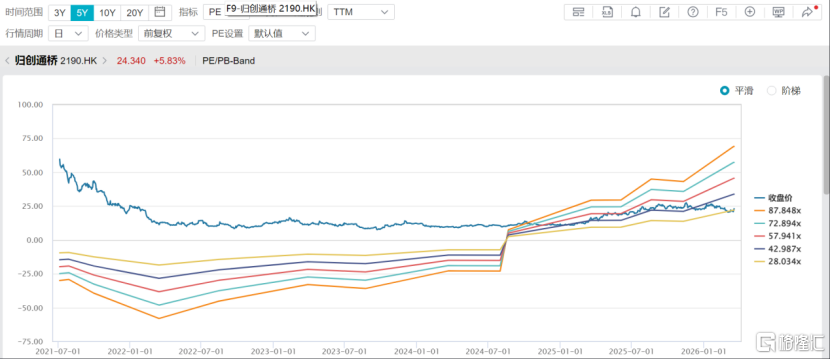

从估值角度看,公司现时PE(TTM)为30倍,仍处于过往五年的中下区间。相较于行家同类型医疗器械企业,其内在价值尚未被充分订价。中金公司指出,公司2025年功绩超预期,收入与利润双高增,神经+外周双轮驱动、新品放量及国外推广推动增长。上调2026/27年经挪动净利润至3.42/4.47亿元,DCF估值对应2026/27年PE 29/22倍,具45%上行空间。守护“跑赢行业”评级,计划价32港元。

行为2025年景为港股18A中率先实现盈利并摘B的高值耗材企业之一,公司跟着功绩握续扫尾,南向资金与主流机构的关注度有望迟缓升温,估值体系的重塑仅仅时候问题。

关于投资者而言,大致到了重新注视这家血管介入龙头的时候。在政策拐点与功绩爆发的双重共振下,归创通桥的新征程,才刚刚拉开帷幕。

图表五:公司PE(TTM)

数据开首:WIND,格隆汇整理 数据截止2026年3月20日收盘

幸运彩app官方网站下载